Erfolgreicher Widerspruch gegen fehlerhafte Verzinsung durch die SVLFG

Im Anschluss an eine Betriebsprüfung nach § 28p SGB IV der Deutschen Rentenversicherung (DRV) wurde unsere Mandantin mit Beitragsnachforderungen in insgesamt sechsstelliger Höhe konfrontiert. Gegen den Betriebsprüfungsbescheid legten wir zunächst Widerspruch und anschließend Klage ein. Die geforderten Beiträge hatte unsere Mandantin zunächst bereits an die beteiligten Einzugsstellen entrichtet. Unter den beteiligten Einzugsstellen befand sich unter anderem die Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFG).

Im Verlauf des Widerspruchs- und Klageverfahrens konnten die Nachforderungen weitgehend reduziert werden. Daraus ergaben sich erhebliche Erstattungsansprüche unserer Mandantin gegen verschiedene Einzugsstellen wegen zu Unrecht gezahlter Sozialversicherungsbeiträge.

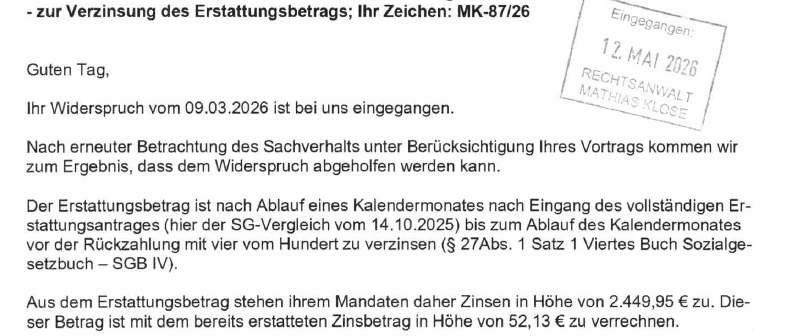

Sämtliche beteiligten Einzugsstellen – mit Ausnahme der SVLFG – verzinsten die zu erstattenden Beiträge ordnungsgemäß ab Einlegung des Widerspruchs gegen den Betriebsprüfungsbescheid der DRV. Die SVLFG setzte die Verzinsung hingegen erst ab dem Zeitpunkt des weit späteren gerichtlichen Vergleichs an. Dies führte dazu, dass lediglich Erstattungszinsen in Höhe von 52,13 € ausgezahlt werden sollten.

Gegen diese fehlerhafte Berechnung legten wir Widerspruch ein. Mit Erfolg: Die SVLFG half unserem Widerspruch durch Abhilfebescheid vom 08.05.2026 ab und erkannte nunmehr an, dass die Verzinsung – entsprechend der gesetzlichen Regelung und der sozialgerichtlichen Rechtsprechung – bereits ab Einlegung des Widerspruchs zu erfolgen hat.

Unsere Mandantin erhält dadurch nunmehr Erstattungszinsen in Höhe von insgesamt 2.449,95 €.

Der Fall zeigt erneut, dass nicht nur die eigentlichen Beitragsnachforderungen sorgfältig überprüft werden sollten. Auch die Berechnung von Erstattungszinsen (§ 27 SGB IV) durch Sozialversicherungsträger ist rechtlich überprüfbar und kann erhebliche finanzielle Auswirkungen haben.