Betriebsprüfung mit typischen Fehlern - Nachforderung um 37% verringert

Betriebsprüfungen durch die Deutsche Rentenversicherung (DRV) gehören für Unternehmen zum sozialversicherungsrechtlichen Alltag. Nach § 28p Abs. 1 SGB IV ist die DRV verpflichtet, bei allen Arbeitgebern regelmäßig zu prüfen, ob die sozialversicherungsrechtlichen Meldepflichten ordnungsgemäß erfüllt wurden und die Beiträge korrekt abgeführt worden sind. Dabei geht es insbesondere um die Versicherungspflicht, Beitragshöhe sowie die ordnungsgemäße Anmeldung von Beschäftigten.

In der Praxis zeigt sich jedoch immer wieder: Die Ergebnisse solcher Prüfungen sind häufig fehleranfällig. Insbesondere dann, wenn die DRV bei der Beurteilung von Vertragsverhältnissen zu einseitigen oder pauschalen Einschätzungen gelangt. Dies kann für Unternehmen gravierende finanzielle Folgen haben – insbesondere dann, wenn rückwirkend hohe Beitragsnachforderungen erhoben werden.

Gesetzliche Grundlagen der Betriebsprüfung

Rechtsgrundlage für die Betriebsprüfung ist § 28p SGB IV. Danach prüft die DRV alle vier Jahre bei jedem Arbeitgeber, ob dieser seinen sozialversicherungsrechtlichen Verpflichtungen nachgekommen ist. Die Prüfung umfasst unter anderem:

- die ordnungsgemäße Zahlung von Beiträgen zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung,

- die Abführung der Umlagen nach dem Aufwendungsausgleichsgesetz (AAG),

- die Einhaltung der Meldepflichten und die korrekte Anmeldung von Beschäftigten,

- die Statusfeststellung von Tätigkeiten (abhängige Beschäftigung vs. selbständige Tätigkeit).

Die DRV ist berechtigt, alle hierfür relevanten Unterlagen einzusehen, einschließlich Lohn- und Gehaltsabrechnungen, Verträgen und sonstiger betrieblicher Unterlagen.

Häufige Fehlerquellen bei Betriebsprüfungen

In der anwaltlichen Praxis zeigt sich, dass Betriebsprüfungen der DRV häufig mit systematischen Fehlern behaftet sind. Zwei Fehlerquellen treten besonders häufig auf:

- Fehlbewertung von Vertragsverhältnissen

Werkverträge, Dienstverträge oder freie Mitarbeit werden von der DRV nicht selten als abhängige Beschäftigungen eingestuft – oft ohne eine individuelle Prüfung der tatsächlichen Umstände, auch bei Zwischenschaltung von GmbH oder UG. Die Folge: Rückwirkende Beitragspflichten für mehrere Jahre, verbunden mit Säumniszuschlägen und Zinsen. - Annahme von "schwarz" beschäftigten Personen

In Einzelfällen unterstellt die DRV, dass Arbeitnehmer nicht ordnungsgemäß angemeldet wurden, obwohl objektive Anhaltspunkte dafür fehlen. Dies führt zu pauschalen Nachforderungen, die auf Annahmen basieren, aber nicht selten jeder rechtlichen Grundlage entbehren. - Nichtberücksichtigung von A1-Entsendebescheinigungen

Werden Mitarbeiter aus dem EU-Ausland beschäftigt wird immer wieder das Vorliegen von A1-Entsendebescheinigungen missachtet und Sozialversicherungspflicht in Deutschland unterstellt. - Falscher Status von Gesellschafter-Geschäftsführern

Die Statusfeststellung bei Gesellschafter-Geschäftsführern bereitet immer wieder Schwierigkeiten, so dass es zu Nachforderungen kommt.

Beispiel aus der Praxis: Verfahren vor dem Sozialgericht Regensburg (Az. S 4 BA 42/23)

Ein aktueller Fall der Kanzlei Klose vor dem Sozialgericht Regensburg verdeutlicht die Problematik. Gegenstand war eine Betriebsprüfung durch die DRV Bayern Süd, bei der mehrere Vertragsverhältnisse als abhängige Beschäftigungen eingestuft wurden. Zusätzlich unterstellte die DRV, dass mehrere Personen als Arbeitnehmer tätig gewesen seien, ohne entsprechend angemeldet worden zu sein.

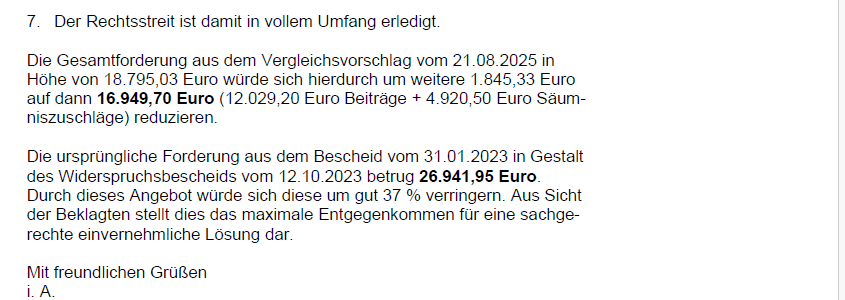

Im gerichtlichen Verfahren konnte nachgewiesen werden, dass es sich tatsächlich um Werk- und Kaufverträge handelte – mit klarer Abgrenzung zur abhängigen Beschäftigung. Auch die unterstellten Arbeitsverhältnisse ließen sich nicht objektiv belegen. Infolge der rechtlichen Argumentation konnte eine Reduzierung der Nachforderung um rund 37 % erreicht und am 2.10.2025 ein Vergleich mit der DRV geschlossen werden.

Handlungsempfehlung für Arbeitgeber

Arbeitgeber sollten Betriebsprüfungen der DRV nicht auf die leichte Schulter nehmen. Insbesondere dann, wenn die DRV nachträglich Beiträge fordert oder Vertragsverhältnisse umdeutet, ist anwaltlicher Rat unerlässlich.

Empfehlenswert ist:

- eine rechtzeitige Prüfung bestehender Verträge auf ihre sozialversicherungsrechtliche Einordnung,

- die Vorbereitung auf die Betriebsprüfung durch strukturierte Unterlagenführung,

- die rechtliche Überprüfung des Prüfberichts bzw. des Nachforderungsbescheids,

- die Einlegung von Widerspruch und Klage bei fehlerhaften Bewertungen.

Denn auch wenn die DRV mit einem behördlichen Anspruch auftritt – ihre Entscheidungen sind nicht unantastbar und unterliegen der vollen gerichtlichen Kontrolle.

Fazit

Betriebsprüfungen sind ein zentrales Kontrollinstrument der DRV, aber kein rechtsfreier Raum. Arbeitgeber haben das Recht, sich gegen fehlerhafte Bescheide zu wehren – und sollten dieses Recht auch nutzen. Die Erfahrung zeigt: Eine fachlich fundierte Verteidigung kann zu erheblichen finanziellen Entlastungen führen.

Die Kanzlei Klose berät und vertritt Sie bundesweit in allen Fragen rund um Betriebsprüfungen und Sozialversicherungsrecht.